Para Wajib Pajak terutama pemilik usaha, yang omsetnya dalam setahun kurang dari 4,8 Milyar, sejak bulan Juli 2013 dikenakan kewajiban untuk membayar Pajak Penghasilan dengan sistem perhitungan yang lebih mudah dan simple.

Untuk itu, anda harus menghitung dan mencatat keseluruhan omset yang anda peroleh dalam 1 bulan lalu. Apakah yang dimaksud dengan omset ? Yaitu seluruh hasil penjualan anda atau total pendapatan kotor dari usaha anda atau jumlah penghasilan dari kegiatan usaha anda, tanpa dikurangi biaya-biaya yang timbul dalam menjalankan usaha tersebut.

Kemudian, anda hitung atau kalikan dengan 1% ( satu persen ) dari nilai tersebut. Itulah Pajak Penghasilan ( PPh ) yang harus anda bayarkan ke kas negara untuk bulan yang bersangkutan. Begitu pula bulan berikutnya, lakukan dengan cara yang sama, meskipun dengan nilai total omset/penjualan kotor anda yang tentunya tidak akan sama persis tiap bulannya bukan ?

Jadi, yang sama hanya tarifnya, yaitu 1%. Sedang nilai total omset/penjualan kotornya biasanya berbeda, sehingga PPh yang harus dibayarkan pun bisa berbeda tiap bulannya.

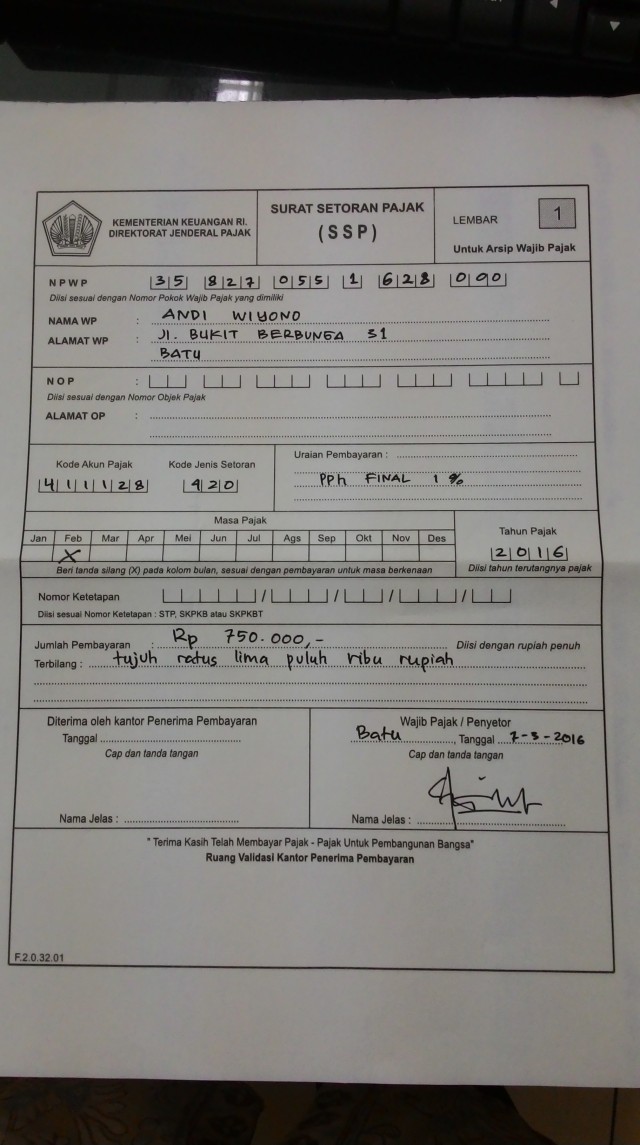

Cara pembayarannya pun masih sama, dengan mengisi Surat Setoran Pajak ( SSP ) atau yang terbaru melalui fasilitas e-Billing ( anda sudah kenal e-Billing ? Bila belum, silahkan membaca /https://pojokpajakbatu.wordpress.com/2016/02/15/membayar-pajak-semudah-booking-tiket-lewat-sms-banking/). Dalam pengisian SSP, di kolom 6 digit Kode Akun Pajak diisi dengan 411128 dan 3 digit Kode Jenis Setoran diisi 420. Kolom Uraian Pembayaran bisa diisi dengan PPh Final 1%. Berikut contoh pengisian SSPnya :

Jpeg

Setelah membayar, apa yang harus anda lakukan ? Apakah anda perlu melaporkan SSP lembar ke-3 sebagaimana pembayaran jenis pajak lainnya ?

Anda tidak perlu melaporkan ke kantor pajak tiap kali anda membayar PPh Final 1% ini. Anda simpan saja SSP yang telah diotorisasi oleh bank atau kantor pos itu.

Sudah ? Cukup hanya seperti itu ? Ya. . . . .

Selama tahun berjalan, setiap berakhirnya 1 masa atau ketika satu bulan telah berakhir, lakukan mekanisme di atas.

Dan ketika 1 tahun berlalu, memasuki bulan Januari/Februari, bersiaplah mengisi SPT Tahunan anda. Ya, anda tetap harus mengisi SPT Tahunan bagi pemilik usaha, yaitu formulir 1770 untuk pengusaha Orang Pribadi dan formulir 1771 untuk badan usaha seperti CV, PT, Koperasi dan sebagainya ( silahkan buka lagi https://pojokpajakbatu.wordpress.com/2016/02/11/contoh-pengisian-spt-tahunan-orang-pribadi-wajib-pajak-pp-46/).

Jadi jangan lupa untuk tetap melaporkan SPT Tahunan PPh Orang Pribadi 1770 bagi perorangan yang memiliki usaha sendiri sebelum tanggal 31 Maret dan SPT Tahunan PPh Badan sebelum tanggal 30 April setiap tahunnya. Dan sekali lagi, tidak perlu melaporkan SSP atas pembayaran pajak bulanan anda yang sebesar 1%.

Lalu, dimana letak mudah dan simplenya ?

Lebih mudah, karena anda tinggal menghitung sejumlah 1% dari total omset/penjualan kotor yang anda peroleh tiap bulan;

Lebih simple, karena setelah membayar, anda tidak perlu melaporkan ke kantor pajak;

Lebih mudah, karena anda hanya perlu membuat laporan SPT sekali dalam setahun;

Lebih simple, karena dalam pengisian SPT Tahunan anda, cara pengisian tidak sebanyak dan serumit cara pengisian sebelumnya diberlakukannya PPh 1% ini;

Lebih mudah, karena anda cukup menghafal dan menghitung tarif sebesar 1% ini, bukan tarif berlapis atau beberapa tarif sekaligus hanya untuk menghitung PPh bulanan anda;

Dan lebih simple, karena tarif 1% ini dihitung dari omset/penjualan kotor alias bruto, jadi anda tidak perlu mengurangkannya terlebih dahulu dengan biaya-biaya lain.

Kemudahan cara perhitungan pajak ini dipersembahkan bagi anda, sebagai warga negara yang terbaik, karena tanpa peran anda dalam membayar pajak maka bisa dipastikan kehidupan di negara ini akan sangat tersendat dan banyak aspek kehidupan yang tidak berjalan dengan baik.